時至今日,國際集裝箱海運價格仍在創造歷史,截止2022年1月29日,中國出口集裝箱運價綜合指數(CCFI)已站上3565點,這是該指數發布以來的新高。

從2019年新冠病毒爆發至今,國際集裝箱貿易流量的恢復表明世界經濟的復蘇過程,其標志性運量恢復主要體現在東西向的集裝箱貿易(太平洋航線)通道上。一直說國際運輸是貿易的“附庸”,現在卻有了翻身做主人的味道:疫情大背景下造成了一系列供應鏈挑戰和障礙,大幅推高運費,增加了船舶延誤和滯港停留時間,并降低了班輪服務可靠性。因此,有人呼吁政府進行更多干預和監管,以減輕任何不公平的市場行為。

值得注意的是:興旺的集運市場推升新船訂單,但環保要求一定程度上成為運力增長的桎梏。國際海事組織(IMO)制定的船舶能效設計指數(EEDI)和船舶能效管理計劃(SEEMP),強制性規定了適用于所有國家的航運碳減排要求。這對船舶碳排放的嚴格要求史無前例,船東對船舶的投資展現出了猶豫的姿態:2020以及2021年的新船訂單到了歷史低位。盡管2022年的船舶新簽訂單量預計將達到近十年新高,但交付期基本在2023-2024年,2022年的集裝箱運力增長將比較有限,若港口擁堵無法緩解,2022年運力的有限增長很難給運價降溫。

持續提高集裝箱運價將增加全球供應鏈的成本,進而導致消費者價格上漲,對全球經濟造成不利影響并強化了全球宏觀政策的不確定性。

認為:未來美西港口擁堵是否緩解將至關重要。如美西港口瓶頸緩解,全球集裝箱海運價格將大幅下跌,否則短期內運價維持高位。由此觀察,由供應鏈不暢導致的全球通脹壓力難以短期消退。

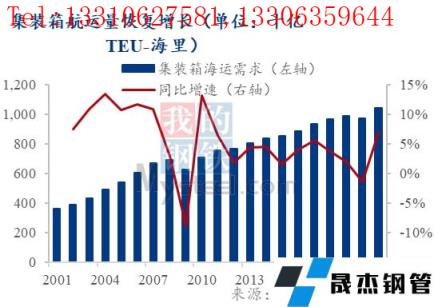

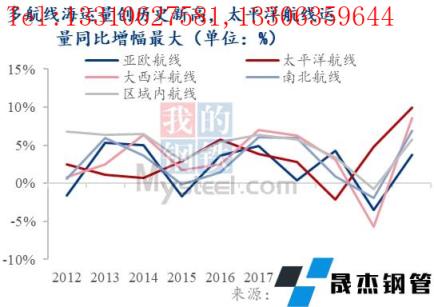

一、2021年集裝箱海運量恢復增長,太平洋航線運量增幅最大

根據調研,2021年全球集裝箱海運量為2.07億TEU,同比增長6.49%。分航線來看,多個航線海運量創歷史新高。美西港口所在的太平洋航線海運量同比增長11.10%,運量達到3051萬TEU,為增幅最高的集裝箱海運航線;大西洋航線海運量達825萬TEU,同比增長8.83%,為增幅第二高的集裝箱海運航線。亞歐航線全年海運量2464萬TEU,同比增長3.20%,仍未恢復到2019年水平。

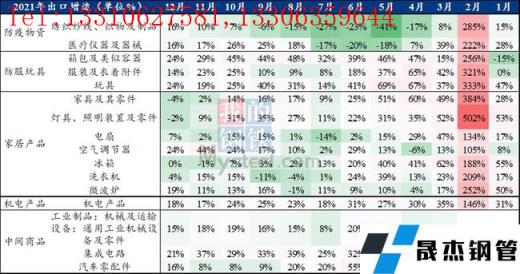

“世界工廠”中國的出口產品結構具有較強韌性,強力提振國際海運需求。2021年中國進出口總值保持高速增長。中國貨物進出口總額5.21萬億美元,同比增長28.19%。其中,出口2.899萬億美元,同比增長25.75%;進口2.31萬億美元,增長31.38%,貨物進出口規模創歷史同期新高。2021年中防疫物資類商品的火熱出口雖有冷卻,但出口貿易結構順利得從防疫物資轉向消費品,展現了較強韌性,持續支撐海運需求。

分階段來看,2021年3月-7月,全球疫情出現階段性緩解,防疫物資出口增速明顯下滑,在歐美國家持續量化寬松下,箱包、服裝、玩具、家居產品等消費品出口維持較高增速。同時,伴隨海外復工復產,機電產品、零配件等中間品較快復蘇;2021年8月-12月,受疫情反復影響,防疫物資出口逐步恢復增長,家居相關消費品出現明顯下滑,紡服玩具類消費品、以及部分中間品(集成電路與工程機械)維持強勁出口。

中國出口貿易結構順利從防疫物資轉向消費品,持續支撐海運需求

來源:中華人民共和國海關總署,鋼聯數據

二、需求回升的同時,船舶運力增長加速,但船隊效能無法充分釋放

2021年,全球集裝箱船隊總運力規模達到2470.3萬TEU,同比增長4.5%,較2020年低位有所回升。由于受疫情反復導致的工人罷工、港口擁堵、港口運輸設備嚴重短缺和船員換班困難等種種因素,船舶周轉效率持續處于低位,集裝箱船隊效能無法充分發揮。

美西港口擁堵最為嚴重,持續加劇影響運力布局。2021年,全球港口擁堵程度波動上升,根據克拉克森統計,12月在港運力(7天移動平均)達到853萬TEU,同比增長13.1%。其中,美國西海岸港口擁堵情況持續惡化,下半年隨著美國商品消費需求激增、圣誕節等西方傳統節日及疫情反復影響,美國進口需求處于高位,而港口作業效率受制于內陸集疏運體系不暢、碼頭工人短缺和倉儲空間有限等因素影響,導致塞港問題不斷惡化。

2021年在美國西海岸港口外等待卸貨的船舶數量達到平日的三倍之多,而在美國東海岸港口等待卸貨的船舶數量相較于去年也呈現平穩增長。中國和歐洲港口的船舶擁堵量也有上升但相對緩和一些。

美西港口擁堵最為嚴重

來源:馬士基,鋼聯數據整理

停航航次也在顯著增加,班輪航線可靠度直線下滑。2021年雖然閑置運力始終維持歷史低位(閑置運力比例僅為3.5%),但停航航線顯著增加,主因還是港口擁堵及系列突發事件影響船舶有效周轉,班輪公司被迫采取停航、跳港等措施。

三、港口擁堵持續發酵,各因素共同作用下,運價不斷刷新歷史

2021年中國出口集裝箱運價綜合指數整體呈現快速上漲趨勢,年內持續高位運行,不斷刷新歷史新高。截止2021年12月31日,CCFI達到3344.24點,為該指數發布以來最高點。2021年國際集裝箱班輪運輸市場平均運價較2020年大幅增長,全年CCFI均值達到2615.54點,同比增長165.69%,均值及增速水平均創歷史新高。

2021年整體集裝箱運價呈現前低后高走勢。2021年1月-2月,空箱調運不及時問題最先爆發,全球貿易運輸需求持續上升但北美港口擁堵、集裝箱設備周轉不暢等原因導致集裝箱運輸市場“一箱難求”。

4月中旬-10月中旬,突發事件不斷(蘇伊士運河船舶擱淺、臺風、國內多個港口出現疫情、美西港口工人罷工等)導致港口擁堵蔓延至全球,與此同時,在傳統旺季效應、德爾塔變異毒株導致疫情反彈等眾多因素疊加影響下,集裝箱運輸市場從“一箱難求”轉變到了“一艙難求”,集裝箱運價繼續走向新高。

在此期間“看不見的手”開始注意到供應鏈問題,9月中美歐海事監管峰會召開后,達飛、赫伯羅特等航運巨頭宣布不在上漲即期運價,CCFI增速有所放緩。原本從10月中旬開始,中國能耗雙控及用電管控政策導致相關貨物產能下降,行業預期有所降低,運價水平有所回調。但到了12月初,奧密克戎橫空出世,全球疫情發展再次反復,美國港口擁堵再創新高,疊加春節出貨小高峰,運價止跌回漲,CCFI達到3344.24點的2021年最高值。

時至今日,國際集裝箱海運價格仍在創造歷史,截止2022年1月29日,中國出口集裝箱運價綜合指數(CCFI)已站上3565點,這是該指數發布以來從未到達過的高度。

四、美西市場的火爆也使得運力投放趨勢發生轉變:跨太平洋航線

自2020年中以來,隨著集裝箱海運貿易需求從新冠疫情的沖擊中迅速反彈,部署在主干航線上的小型集裝箱船數量迅速增加,這一趨勢在跨太平洋航線上最為明顯。截止2021年11月,該航線上8, 000TEU以下的集裝箱船數量已超過250艘(2020年中約為120艘),創下近6年以來的新高。調研反饋,航運公司這么做的原因就是因為跨太平洋航線利潤最高。

8,000TEU以下集裝箱船隊運力部署變化趨勢

來源:克拉克森,鋼聯數據

2020年中-2021年12月期間,跨太平洋航線上新增的小型集裝箱船舶運力(8,000TEU以下)中,約50%來自原本在跨太平洋航線上已有運力部署的班輪公司,另外50%則來自“新進入者”(之前僅在區域內航線上運營的班輪公司)。

小船運力并不直接部署在太平洋航線的主要港口中,因為這樣只能徒增擁堵。大部分部署在跨太平洋航線上的小型集裝箱船從事“轉運”服務,其中42%的8,000TEU以下集裝箱船僅運營5個港口及以下的環線運輸(2020年7月這一比重僅為10%)。該航線上的新增運力包括支線型集裝箱船及部分中型集裝箱船,平均船型大小約為4,000TEU。

跨太平洋航線上的運力部署變化產生了連鎖效應,間接影響了區域內航線上的運力部署。2020年下半年以來,區域內航線上,3,000-8,000TEU集裝箱船的運力部署占比已經從40%下降到約30%。班輪公司將部分小型集裝箱船運力調整至其他航線上,打破了之前長期穩定的船隊部署格局。甚至以國內水運市場為主的中谷海運也將大量運力部署在在太平洋航線上。

這種運力投放趨勢轉變的源頭來自美西港口擁堵,試想一下:若美西港口擁堵解除,運價下跌后小船收益下降,小船跑美西線在“小船跑短線,大船跑長線”的運營原則中將越發格格不入,唯一解便是小船回歸原先所屬的航線。恐怕屆時美線價格下跌后,其他航線的暴跌也將在預期內了,區域內航線運價將首當其沖收到打擊。

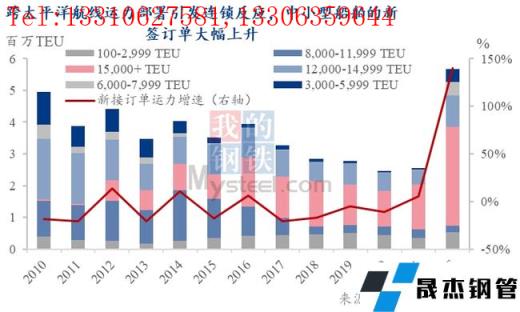

五、興旺的集運市場推升新船訂單,環保要求恐成為運力增長的桎梏

由于集裝箱市場整體行情較好,集裝箱船新簽訂單量大幅上漲,2022年集裝箱船新簽訂單運力接近570萬TEU,較2021年上漲123.17%。分船型來看,15,000+型集裝箱船仍是新船訂單的主流船型,新簽訂單量達到310萬TEU,占比達到54.77%;同時,3,000-5,999TEU以及6,000-7,999TEU船型的新簽訂單量分別達到39.7萬TEU、42.85萬TEU,這兩類中小船型總計同比增速高達1547%。

近年來國際社會的環保要求持續受到業界的廣泛關注,人們擔心環保要求成為運力增長的桎梏:根據國際海事組織(IMO)制定的船舶能效設計指數(EEDI)和船舶能效管理計劃(SEEMP),強制性規定了適用于所有國家的航運碳減排要求,班輪公司也正在加速航運脫碳的進程。

新簽訂單方面也可見一斑。2021年新簽訂單中可使用替代能源的集裝箱船舶比例較2020年增長4個百分點,達到34.1%。除LNG-Ready及LNG-Capable外,還出現了氨能、甲醇,甚至電池混合動力等新能源發展趨勢。正因為IMO的環保規定對船舶碳排放要求史無前例的嚴格,船東對船舶的投資展現出了猶豫的姿態:2020以及2021年的新船訂單到了歷史低位。盡管2022年的船舶新簽訂單量達到近十年新高,但交付期基本在2023-2024年,2022年的運力增長將比較有限,若港口擁堵無法緩解,2022年運力的有限增長很難給運價降溫。

來源:克拉克森,鋼聯數據

來源:克拉克森,鋼聯數據

六、展望2022,疏通美西港口瓶頸成為運價降溫的關鍵

當前新冠病毒疫苗及特效藥研發已取得諸多進展,但新冠病毒變異毒株仍存在較大的不確定性,未來走勢較難研判。集裝箱運價的高位運行已引發各國監管機構的高度關注,中國交通部及美國聯邦海事委員會(FMC)多次約談相關航運公司。未來各國監管部門或將持續關注集裝箱海運費走勢情況,海運費進一步大幅上漲的可能性較小。

運價是否真正下降還需看自身基本面。疫情爆發以來影響運力供給的主要因素為港口擁堵引發的集裝箱船舶周轉效率低下。目前,全球港口擁堵問題趨于緩解,但美西港口擁堵的解決是一項系統性工程,包括碼頭人力資源配置、港口前沿作業效率、堆場存儲能力、集卡運輸、內陸集疏運等一系列環節的打通,中國春節期間(傳統運輸淡季)及6-7月(美西港口勞工談判)或將成為關鍵節點,短期內取得實質性突破的可能性較低,成為持續制約船舶周轉效率的不確定因素。

航運瓶頸如果持續下去,貨運成本仍將居高不下,船舶運力將持續受到限制,零售商和制造商將不得不忍受長期的延誤。這反過來會加劇通脹,引發供應鏈動蕩,加速航運網絡的整合,從根本上改變世界貿易。

回顧2020年上半年疫情期間,集裝箱運輸不得已在消費者對商品需求激增的同時,因為必要的港口封鎖而大幅削減了運力。結果就是一個“利潤微薄”持續了近十年且高度協調同步的海運系統失去了節奏。

這場危機引發了人們對支撐國際商業和經濟繁榮的基礎設施形態演變的質疑。“新的供應鏈模式”可能將應運而生:企業將復雜商品的生產轉移到更接近消費者的地方,以應對更高的運輸成本和廉價中國勞動力的終結。這樣的想法是否會顛覆傳統軸輻式海運模式可能是個有趣的話題。

免責聲明:本網站(山東聊城晟杰無縫鋼管廠m.www-86604.com)刊載的“疫情助推集運價格再創新高,疏通美西港口瓶頸成為關鍵”等均源于網絡,版權歸原作者所有,且僅代表原作者觀點,本文所載信息僅供參考。轉載僅為學習與交流之目的,如無意中侵犯您的合法權益,請及時聯系刪除。本網站刊登此篇文章并不意味著本站贊同其觀點或證實其內容的真實性,我們不對其科學性、嚴肅性等作任何形式的保證。如果侵犯了您的版權,請盡快聯系我們予以撤銷,謝謝合作!

請查看相關產品 厚壁鋼管,厚壁無縫鋼管,厚壁管,無縫鋼管廠,無縫鋼管廠家

銷售一部:0635-8876028 13310627581 李經理銷售二部:0635-8791921 13306359644 任經理銷售三部:0635-8791912 15653133503 張經理

銷售一部:0635-8876028 13310627581 李經理銷售二部:0635-8791921 13306359644 任經理銷售三部:0635-8791912 15653133503 張經理 傳 真:0635-8878086

傳 真:0635-8878086 山東省聊城市國家級經濟技術開發區景陽崗路東段路北

山東省聊城市國家級經濟技術開發區景陽崗路東段路北