值得注意的是,雖然2021年中國經濟增速達到8.0%,但是保證高質量發展仍面臨不少挑戰。從中長期視角來看,至少存在以下幾個方面的問題。1)中國少子老齡化問題需重視。而老齡化上升將降低儲蓄和投資,導致經濟潛在增長率下降。2)外部環境(地緣政治形勢)復雜多變。中國多種大宗商品對外依存度過高。外部環境的變化會直接影響中國大宗商品的進口,進而影響原材料價格和國民經濟運行。3)就目前的物價水平而言,PPI同比仍處于相對高位,CPI已有抬頭趨勢。這對國內經濟政策繼續寬松形成了一定的掣肘。4)美聯儲加速縮表和加快加息節奏的外溢效應不容忽視。雖然國內貨幣政策將更加強調“以我為主”,但隨著美聯儲貨幣政策收緊,中國貨幣政策繼續寬松,在短期內人民幣匯率將呈現單邊走弱的波動現象。同時,資本或回流發達市場。中國貨幣政策寬松的窗口或將縮短。

1. 中國少子老齡化問題嚴需重視

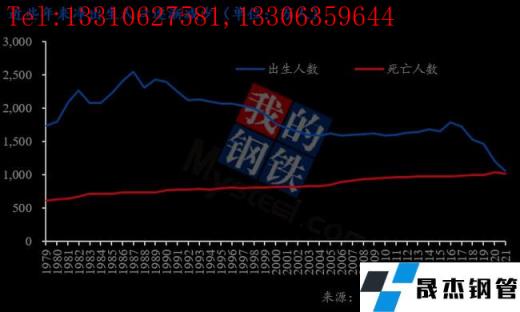

根據國家統計局1月17日公布的數據,2021年中國的“人口凈增長”已經“低至 48 萬”!前年還增加了200多萬,去年是1962年以來人口增長最低的。也就是說,我國已經逼近人口“零增長”!。2018年之后,隨著全面兩孩政策實施后的生育勢能基本釋放,出生人口出現下行趨勢。2018年出生人口降至了1523萬人。 2019年下降到1465萬人。2020年更進一步降低為1200萬。而2021年出生人口又較2020年下降了138萬。如果這個趨勢持續,不久的將來中國有可能迎來首次人口負增長。

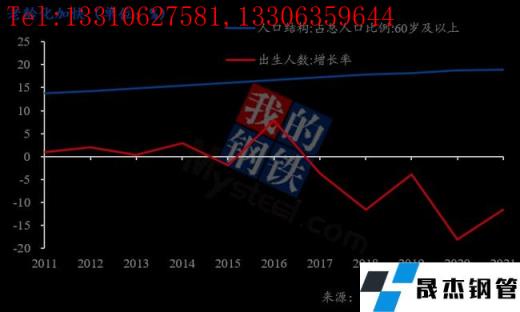

中國人口老齡化加快,2022年將進入深度老齡化社會,人口紅利消失。繼2018年中國出生人口下降200萬后,2019年中國出生人口降至1465萬,65歲及以上人口占比達12.6%,總人口突破14億。

從長期趨勢看,由于生育堆積效應逐漸消失、育齡婦女規模持續下滑,當前出生人口仍處于快速下滑期,預計2030年將進一步降至不到1100萬,生育意愿大幅降低,出生人口大幅減少。

老齡化上升將降低儲蓄和投資,導致經濟潛在增長率下降。2010-2019年中國經濟增速已從10.6%降至6.1%,即將進入“5時代”。

2. 外部環境復雜多變

中美貿易摩擦的本質是在位霸權國家遏制新興大國崛起,具有長期性和日益嚴峻性。美國真正的問題不是中國,而是自己,如何解決民粹主義、過度消費模式、貧富差距太大、特里芬難題等。20世紀80年代美國成功遏制日本崛起、維持經濟霸權的主要原因,是里根供給側改革和沃爾克遏制通脹的成功。中國真正的問題也不是美國,而是自己,是如何建設高水平的市場經濟和開放體制,貿易摩擦本質上是改革戰。

美國把中國視為“最主要戰略對手之一”。從權力爭斗的角度看,美國一直在采取打壓、削弱中國的政策。而在另一個方面,雙方貿易的相互依存程度又非常之高,美國很難完全阻斷與中國的聯系。在這樣的背景之下,美國采取了競爭與共存、對抗與合作的復合政策。

然而,中國多種大宗商品對外依存度過高。中國逐漸融入國際分工體系,主要承擔了中下游的加工生產環節,因此對中上游的高端零部件和原料等中間產品也產生了較高的依存度。以芯片為例,中國芯片進口量大約占世界的1/4,是全球最大的芯片進口國。去年開始的汽車芯片供應短缺讓中國汽車行業損失不小。澳大利亞作為我國重要的原材料進口國,中澳關系的變化更是直接影響我國大宗商品價格的起伏。

3. PPI同比仍處于相對高位,CPI已有抬頭趨勢

總地而言,2021年中國PPI同比大幅走高主要受供需缺口影響。我們可以從國外和國內等兩個方面來分析此問題。

國外因素:1)全球流動性泛濫推升了大宗商品價格。2)歐美等發達經濟體強有力的宏觀經濟政策,促進了全球經濟復蘇和對大宗商品的需求。3)全球供應鏈受疫情沖擊,供給持續不足。主要原材料供應國深陷疫情泥淖。4)原油和天然氣等能源供給受地緣政治影響較大,價格大起大落。5)全球處在新舊能源供應的交替期,在綠色轉型的背景下,傳統能源供給不足、新能源又不能完全取代傳統能源的缺口,能源供需矛盾凸顯。

國內因素:大宗商品價格上漲是推動2021年內PPI同比漲幅創歷史新高的主要因素,其本質原因是供需錯配。

2021年上半年,國內厚壁無縫鋼管需求較旺盛,前期鋼鐵限產政策不明造成市場預期不穩定,給投機和“熱錢”以可乘之機,促成了厚壁無縫鋼管價格大幅上漲。

2021年下半年,在“能耗雙控”的背景下,“限電限產”束縛了煤炭、厚壁無縫鋼管、水泥和有色等行業的生產能力。雖然“限電限產”對供需均有抑制作用,但是以鋼鐵行業為例,在較長一段時間內,供給端下滑的速度大于需求端下滑的速度,這就是典型的供需錯配導致大宗商品價格上漲的現象。

2021年7/8月后,煤炭價格快速上行。出口高增使得制造業擴張,進而能源需求增加。同時,水力發電量同比增速大幅下降,對火電的依賴程度在短期進一步提升。去產能導致煤炭供應的嚴重不足,重點電廠的煤炭庫存持續大幅下滑,推動了煤價大漲。

2021年,相比于PPI同比增速大幅走高的趨勢,CPI走勢整體表現平穩。雖然當前正處于PPI漲幅下行的拐點,但是由于PPI向CPI傳導等因素,消費端價格水平會逐步回升。市場開始擔心CPI抬頭,進而制約貨幣政策繼續寬松的可能性。

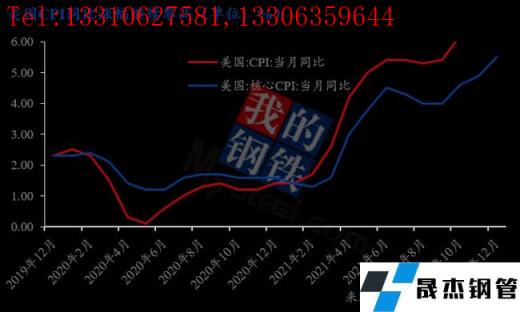

PPI向CPI傳導已是箭在弦上。在市場經濟中,產業鏈中上下游環節聯動使得價格從生產端向消費端傳導。2021年,大宗商品等原材料價格高企,許多中下游企業的成本壓力越來越大。這就會出現兩種情形:一是企業主動減少產出或退出市場,導致產品供給減少。中小企業的市場占有率低,議價能力弱,被生產成本增加拖累甚至拖垮的可能性更大。這便是2020年5月份左右,大宗商品價格大幅上漲,引發高層極度關注的重要原因。二是企業將成本轉嫁給下游企業,導致生產、生活資料價格上漲。無論是哪一種情形,生產端價格均會向消費端傳導。

根據相關的經驗數據研究,在一般情況下,上游價格向下游價格傳導使得消費者有明顯的漲價壓力,需要6-12個月時間。實際上,進入2021年9月份以來,能源成本增加和原料短缺等因素疊加,醬油等這類與餐桌相關的消費品零售價格已經上漲(洽洽瓜子、恒順香醋、海天醬油欣食品和李錦記調味品全部官宣漲價)。因此,大宗商品價格上漲導致了PPI高企,一定會導致成本推動型的通脹預期形成,PPI向CPI傳導只是時間長短和力度大小的問題。

4. 美聯儲加速縮表和加快加息節奏的外溢效應不容忽視

在美聯儲Taper落地至加息前,是中國貨幣政策寬松的有利時機。近日,美聯儲官員表示,減緩過高的通脹是美聯儲最重要的任務;重點是降低通貨膨脹,同時維持經濟復蘇;預計美聯儲將在2022年加息,甚至最早在3月份;退出美聯儲的寬松政策將有助于緩解需求壓力。

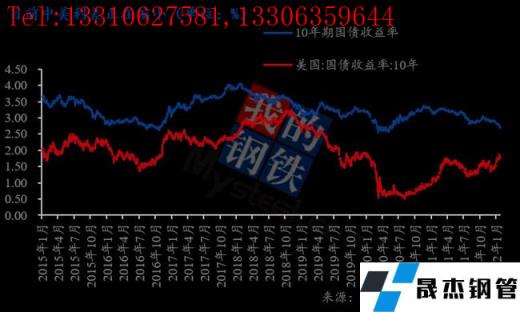

從歷史維度來看,在美聯儲開啟加息周期的初期,美債收益率可能會上行,資本回流美國,中國央行很難逆勢操作,甚至會亦步亦趨。央行在二季度和三季度的貨幣政策執行報告中均強調“以我為主”。其主要原因是,我國是后疫情時代最早貨幣政策正常化的主要經濟體。在Taper落地階段至明確的加息溝通階段,受外部環境的影響相對較弱,當下貨幣政策不易受到外部環境收緊的影響,更為關注國內經濟增長的壓力。

雖然國內貨幣政策將更加強調“以我為主”,但隨著美聯儲貨幣政策收緊,中國貨幣政策繼續寬松,在短期內人民幣匯率將呈現單邊走弱的波動現象。同時,資本或回流發達市場。從中美利差層面看,2021年12月以來,中美利差已經快速收窄約50BP,當前空間在100BP左右,后續隨著聯儲加息預期或會持續演繹,中美利差會繼續面臨壓縮壓力,人民幣將承壓。因此,中國貨幣政策寬松的窗口或將縮短。

此外,人民幣存在升值壓力。人民幣自2020年以來,呈現較快的升值趨勢。盡管2021年央行兩次上調金融機構外匯存款準備金率,累計上調幅度達4個百分點,同時央行也兩次降低人民幣存款準備金率,但是仍未阻止人民幣的升值趨勢。考慮到當前出口是國內經濟增長的重要動能,降息對平抑人民幣升值壓力具有積極意義。當然央行也不希望將當前的升值預期徹底扭轉為貶值預期,匯率的雙向波動才是未來人民幣變化的常態。

當然,不確定性最多的是美聯儲退出量化寬松,縮表以及加息的節奏。現在市場普遍預期美聯儲會在2022年3月底之前結束本輪數量寬松,2022年加息三次,甚至近期有人預測美聯儲會很快開啟縮表并加息四次。美聯儲調整其QE政策和加息必然會給全球經濟和金融市場帶來較大的不確定性,最后影響如何,傳導機制怎樣,這是無法準確預測的。

免責聲明:本網站(山東聊城晟杰無縫鋼管廠m.www-86604.com)刊載的“我國經濟增長面臨的一些中長期挑戰”等均源于網絡,版權歸原作者所有,且僅代表原作者觀點,本文所載信息僅供參考。轉載僅為學習與交流之目的,如無意中侵犯您的合法權益,請及時聯系刪除。本網站刊登此篇文章并不意味著本站贊同其觀點或證實其內容的真實性,我們不對其科學性、嚴肅性等作任何形式的保證。如果侵犯了您的版權,請盡快聯系我們予以撤銷,謝謝合作!

請查看相關產品 厚壁鋼管,厚壁無縫鋼管,厚壁管,無縫鋼管廠,無縫鋼管廠家

銷售一部:0635-8876028 13310627581 李經理銷售二部:0635-8791921 13306359644 任經理銷售三部:0635-8791912 15653133503 張經理

銷售一部:0635-8876028 13310627581 李經理銷售二部:0635-8791921 13306359644 任經理銷售三部:0635-8791912 15653133503 張經理 傳 真:0635-8878086

傳 真:0635-8878086 山東省聊城市國家級經濟技術開發區景陽崗路東段路北

山東省聊城市國家級經濟技術開發區景陽崗路東段路北